Sửa luật thuế thu nhập cá nhân: Đừng để dân mòn mỏi chờ

Nguyên tắc sửa Luật Thuế thu nhập cá nhân (TNCN) là các nội dung sửa đổi, bổ sung phải đảm bảo phù hợp với điều kiện kinh tế - xã hội của Việt Nam, đồng thời tuân theo thông lệ quốc tế và đảm bảo tính thống nhất của hệ thống thuế.

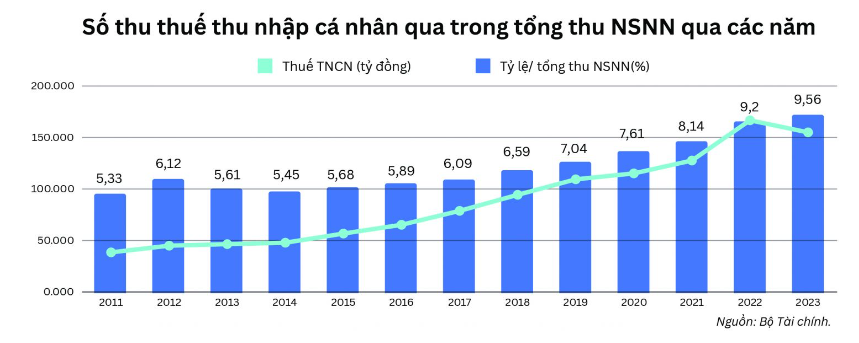

Quan điểm chỉ sửa luật khi CPI tăng 20% là không thực tế và không phản ánh đúng tình hình đời sống của người dân. Ảnh minh họa

Cùng với sự phát triển nhanh chóng của nền kinh tế thị trường, Quy định của Luật Thuế TNCN hiện không còn phù hợp với điều kiện kinh tế - xã hội hiện tại. Đơn cử, năm 2021 hi lạm phát thấp nhưng giá bán lẻ xăng dầu ở Việt Nam đã tăng 16 lần, cao gấp ba lần so với số lần điều chỉnh giảm giá. Kết thúc năm 2021, giá bán lẻ xăng dầu đã tăng 41% so với cuối năm 2020, và có thời điểm đạt mức cao kỷ lục trong hơn 7 năm qua. Xăng dầu là năng lượng đầu vào của cả sản xuất, kinh doanh lẫn sinh hoạt gia đình. Khi giá xăng tăng, giá vận chuyển và giá hàng hóa thực phẩm, cụ thể là lúa gạo, cũng đều tăng. Đến nay, giá xăng dầu vẫn đang ở mức cao, tuy không phải đỉnh như năm 2021.

Giá điện cũng là một yếu tố khác ảnh hưởng đến giá cả của nhiều mặt hàng, từ cốc cà phê, mớ rau đến học phí và viện phí. Năm 2024, ngành điện đã tăng biểu giá đáng kể, khiến mọi người đều phải trả chi phí trực tiếp cao hơn cho hóa đơn điện, đồng thời gánh thêm chi phí gián tiếp trong các hóa đơn chi tiêu khác.

CPI thấp và tiền đồng trượt giá trong biên độ, nhưng lạm phát lại tăng cao trong mỗi tô phở, cốc cà phê, làm sức mua ngang giá hàng hóa suy giảm rõ rệt. Do đó, quan điểm chỉ sửa luật khi CPI tăng 20% là không thực tế và không phản ánh đúng tình hình đời sống của người dân. Việc điều chỉnh Luật, đặc biệt là nâng mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc, là rất cần thiết. Các nhà soạn luật cần xem xét thay đổi cách tính thuế, phân biệt giữa thu nhập cao và thấp, từ đó tăng mức giảm trừ gia cảnh cho đối tượng thu nhập thấp để hỗ trợ đời sống, tránh làm gia tăng khoảng cách giàu nghèo trong nước.

Ngoài ra, cần phân biệt giữa các ngành nghề kinh doanh trong cách tính thuế, tính đến các yếu tố như môi trường làm việc độc hại so với môi trường văn phòng để có tiêu chí tính thuế TNCN phù hợp.

Việc sửa đổi, bổ sung Luật Thuế TNCN còn có ý nghĩa lớn trong việc kích thích phục hồi kinh tế. Hiện nay, Quốc hội và Chính phủ đang áp dụng nhiều chính sách hỗ trợ doanh nghiệp và người dân từ thuế, phí, trong đó đáng kể là giảm 2% thuế VAT để kích thích tiêu dùng nội địa - một động lực của tăng trưởng. Việc tăng lương cơ sở từ 1/7 cũng sẽ góp phần đáng kể vào mục tiêu này.

Tăng lương sẽ dẫn đến việc tăng khoản nộp thuế TNCN. Theo quy luật kinh tế, việc nâng lương sẽ tác động đến chỉ số CPI. Quản lý điều hành giá chỉ kiểm soát được một phần, trong khi phần “lạm phát thu nhỏ” sẽ không được tính toán đầy đủ trong rổ CPI, nhưng lại hiện hữu trong thực tế theo mặt bằng mới.

Thời gian vừa qua, chính sách tiền tệ và tài khóa nới lỏng nhằm hỗ trợ nền kinh tế đã được duy trì. Trong đó, có đề xuất duy trì thêm một thời gian nữa chính sách giảm thuế VAT từ 10% xuống 8%. Điều này là đúng, nhưng chưa đủ. Cần có thêm chính sách hòa đồng, nhất quán và cộng hưởng, đó chính là chính sách thuế TNCN. Cụ thể, cần điều chỉnh các mức trần đóng thuế và/hoặc các mức thuế suất TNCN, cùng với tăng mức trần được hưởng của người phụ thuộc. Thực hiện sớm và đồng bộ, nếu có thể thì ngay trong năm nay, sẽ kích thích cầu tiêu dùng của cá nhân và các hộ gia đình một cách mạnh mẽ. Khi thu nhập có xu hướng cải thiện, việc điều chỉnh chính sách thuế TNCN sẽ làm cho thu nhập khả dụng tăng lên đáng kể so với trước đây, từ đó tác động tích cực đến cầu tiêu dùng của gia đình và cá nhân trong hiện tại và tương lai.

Vì vậy, dù nhìn ngắn hạn hay dài hạn, việc sửa Luật Thuế TNCN càng sớm sẽ càng có lợi cho nền kinh tế, đảm bảo hài hòa lợi ích các bên.